PRIVATE KRANKENVERSICHERUNG

Der Versicherungsratgeber für Privatpatienten in FOCUS: Im ersten Langzeitvergleich verdienen nur wenige Anbieter das Prädikat „seriös“

Von FOCUS-Redakteur Matthias Kowalski

Es wäre schön, wenn wir mit stabilen Beiträgen rechnen könnten.“ Peter Greisler, Chef des Verbands der privaten Krankenversicherung (PKV), hatte allen Privatpatienten aus der Seele gesprochen. Ein Ende der Beitragserhöhungen konnte er freilich nicht prognostizieren. Sein Achselzucken: „Wir folgen eben den Leistungsausgaben.“

Schicksalhaft steigende Beiträge dank eines unabwendbaren medizinisch-technischen Fortschritts – an dieses Märchen soll die Kundschaft glauben. „Wahr ist aber: Die meisten Unternehmen haben ihre Hausaufgaben nicht gemacht“, sagt Peter Zinke, professioneller Analytiker und Berater der Branche aus Wiesbaden. Zum Beweis dokumentiert er den ersten Langzeitvergleich aller wichtigen Anbieter.

Die Überlegung: Wie kann man Interessenten heute die bestmögliche Garantie dafür geben, daß Unternehmen die Beiträge auch in Jahrzehnten ohne gravierende Leistungseinschränkungen noch bezahlbar halten? Althergebrachte Preis-Leistungs-Vergleiche scheiden aus, weil solche Momentaufnahmen stets durch Lockangebote sowie übers Jahr verstreute Beitragsanpassungen der verschiedenen Anbieter verfälscht werden und nichts über die künftige Tarifentwicklung aussagen.

Aussagekräftig sind Langzeitvergleiche: Nur Anbieter, die über lange Zeit strenge Risikoauswahl betrieben haben und der Bestandspflege Vorrang vor Neugeschäft einräumten, kommen noch heute mit moderaten Monatsbeiträgen aus.

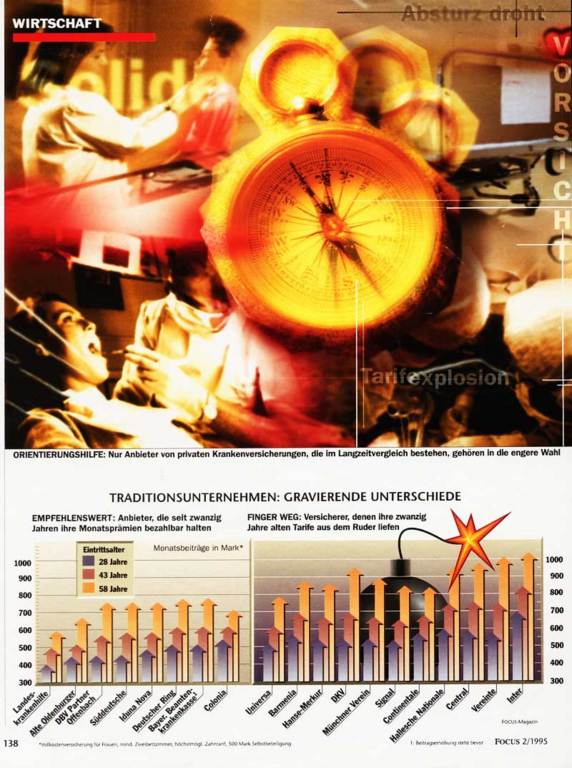

Die Gegenüberstellung zwischen vergleichbaren Tarifen, die mehr als zwanzig Jahre auf dem Markt sind (siehe Grafiken S. 138), zeigt, welche Unternehmen serös gewirtschaftet haben: Während etwa eine 28jährige bei der Inter satte 698 Mark im Monat im über zwanzig Jahre alten Vollkostentarif zahlen muß, verlangt die Landeskrankenhilfe 300 Mark weniger.

Größte Vorsicht bei Zweittarifen (siehe Grafik unten), die Altunternehmen auf den Markt warfen, nachdem ihre älteren Tarife explodierten. Gefahr: Auch jüngeren Tarifen drohen im Alter ähnlich schwindelnde Beiträgshöhen.

Eine Empfehlung für Jungunternehmen fällt ebenfalls schwer: Zwar können sie ohne teure Altlasten oft günstigere Einstiegstarife anbieten als Traditionsversicherer, dennoch wird eine solche Strategie bei schnellem Wachstum kaum zu halten sein. Dies gilt vor allem für Unternehmensneugründungen der letzten sieben Jahre.

Zinkes Rat: „Anbieter, die über Jahrzehnte seriös gewirtschaftet haben, bieten die größte Gewähr für dauerhaft bezahlbare Beiträge.“ Seine Favoriten: Landeskrankenhilfe, Alte Oldenburger, DBV Offenbach, Süddeutsche und Iduna.

- TRADITIONSUNTERNEHMEN: GRAVIERENDE UNTERSCHIEDE

- EMPFEHLENSWERT: Anbieter, die seit zwanzig Jahren ihre Monatsprämien bezahlbar halten

- FINGER WEG: Versicherer, denen ihre zwanzig Jahre alten Tarife aus dem Ruder liefen

- NEUE TARIFE UND JUNGUNTERNEHMEN: BESSER ABWARTEN

- VORSICHT bei neueren Billigangeboten von älteren Unternehmen: Schon nach wenigen Jahren sind viele explodiert. Keine Gewähr für stabile Beiträge

- ACHTUNG: Jüngere Anbieter können günstige Tarifkalkulationen nicht dauerhaft garantieren

FOCUS Nr. 2 (1995)

FOCUS Nr. 2 (1995)

FOCUS Nr. 2 (1995)

Quelle: http://www.focus.de/finanzen/news/private-krankenversicherung-auf-schlingerkurs_aid_151191.html