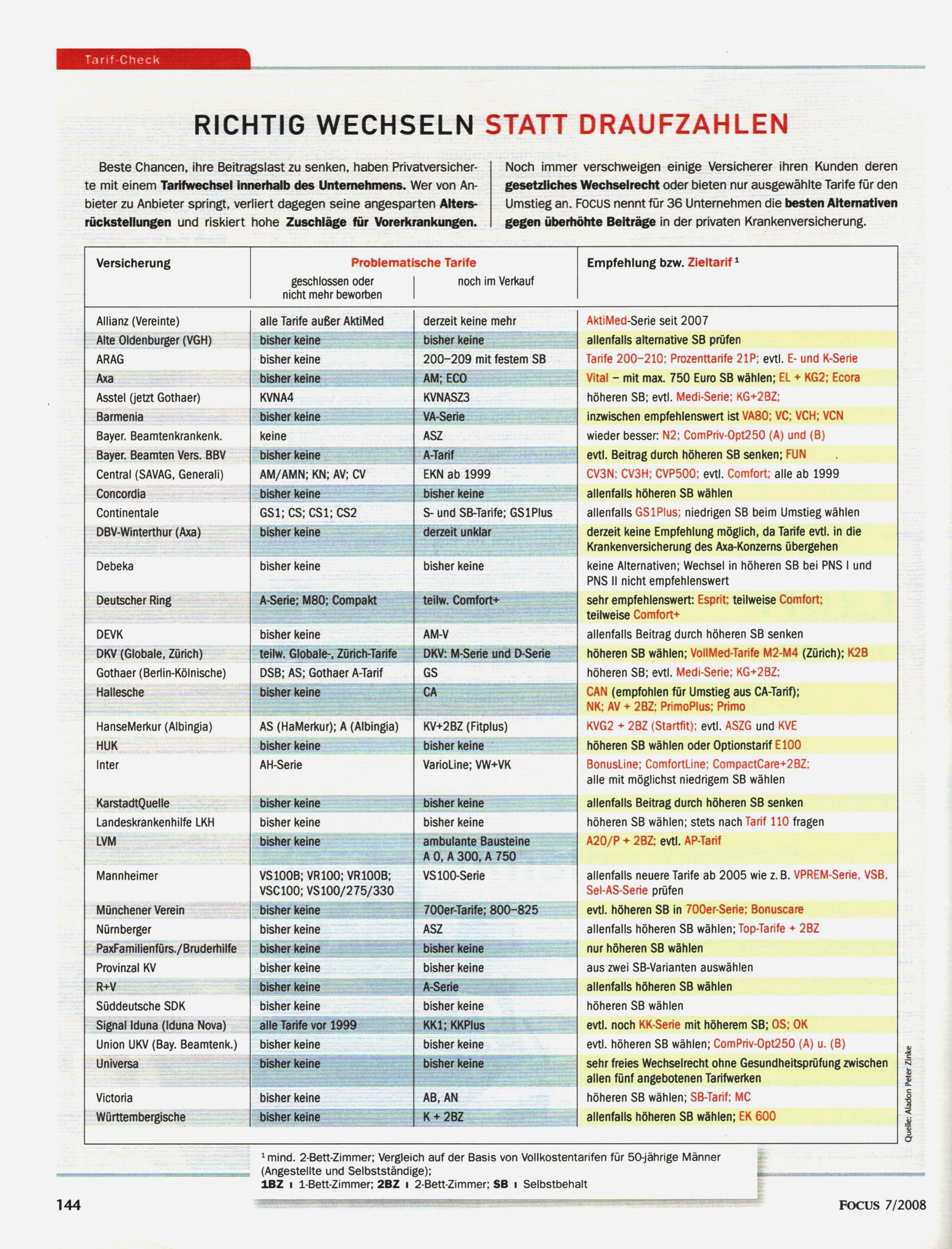

Der richtige Tarif – Check innerhalb der eigenen privaten Krankenversicherung zur …….. Beitragssenkung bei gleichen, höheren oder geringeren Leistungen.

Tarif-Check für die privaten Krankenversicherungen.

Wie geht man beim Wechsel innerhalb einer privaten Krankenversicherung langfristig richtig vor. Die Frage für Sie lautet einfach: Will ich langfristig den richtigen Ansatz setzen oder reicht mir die richtige Einsparung derzeit aus und alles andere ergibt sich von selbst.