PRIVATE KRANKENVERSICHERUNG

Drohende Beitragsexplosionen: Warum Sie Billigtarife meiden sollten und mit welchen Anbietern Sie langfristig am besten fahren. Von FOCUS-Redakteur Matthias Kowalski

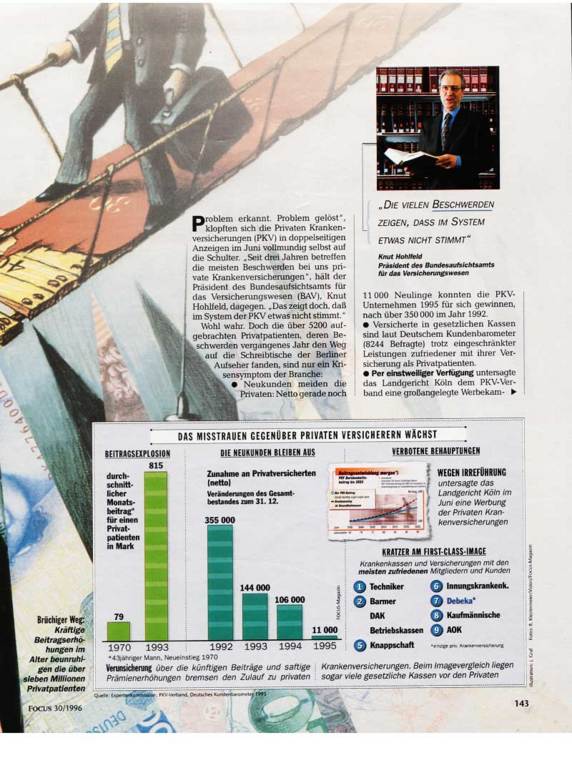

Problem erkannt. Problem gelöst“, klopften sich die Privaten Krankenversicherungen (PKV) in doppelseitigen Anzeigen im Juni vollmundig selbst auf die Schulter. „Seit drei Jahren betreffen die meisten Beschwerden bei uns private Krankenversicherungen“, hält der Präsident des Bundesaufsichtsamts für das Versicherungswesen (BAV), Knut Hohlfeld, dagegen. „Das zeigt doch, daß im System der PKV etwas nicht stimmt.“

Wohl wahr. Doch die über 5200 aufgebrachten Privatpatienten, deren Beschwerden vergangenes Jahr den Weg auf die Schreibtische der Berliner Aufseher fanden, sind nur ein Krisensymptom der Branche:

Neukunden meiden die Privaten: Netto gerade noch 11 000 Neulinge konnten die PKV-Unternehmen 1995 für sich gewinnen, nach über 350 000 im Jahr 1992.

Versicherte in gesetzlichen Kassen sind laut Deutschem Kundenbarometer (8244 Befragte) trotz eingeschränkter Leistungen zufriedener mit ihrer Versicherung als Privatpatienten.

Per einstweiliger Verfügung untersagte das Landgericht Köln dem PKV-Verband eine großangelegte Werbekampagne wegen irreführender Aussagen. Darin hatten die Versicherungen behauptet, künftig würden Beiträge für Privatpatienten langsamer steigen als die Gesundheitskosten.

Nieten in Nadelstreifen: Zum erstenmal bestätigt die Bundesaufsicht, daß Vorstände von PKV-Unternehmen wegen Unfähigkeit vom Amt abberufen wurden. BAV-Präsident Hohlfeld im schönsten Diplomatendeutsch: „Sie können davon ausgehen, daß wir in mehreren Fällen zum Wohl der Versicherten schon aktiv geworden sind.“ Kein Name eines Betroffenen kommt über seine Lippen.

1994 setzte Finanzminister Theo Waigel eine Expertenkommission ein, um die Beitragsexplosion im Alter zu bremsen. Demnächst wird das Expertengutachten veröffentlicht.

Deren Forderung ist ein Schock für Privatpatienten: 1. Zehn Prozent Prämienaufschlag für alle Neueinsteiger, mit dem die Beiträge im Alter abgefedert werden können. 2. Zuschläge für bisherige Kunden sollen nur stufenweise möglich sein. Im nächsten Jahr könnten die Vorschläge bereits Gesetz sein.

Beitragsdämpfer sind dringend nötig: In ihrem Gutachten haben Waigels Experten erstmals ermittelt, wie stark die Prämien tatsächlich gestiegen sind. Danach mußte ein 43jähriger Neueinsteiger 1970 im Schnitt 79 Mark monatlich bezahlen, 1993 (neueste Daten) waren es schon 815 Mark – mithin eine Steigerung um 1028 Prozent.

Für Anni Pergande aus Baden-Baden ist der Beitragshorror Realität. Die 73jährige Dame ärgert sich über 1056 Mark, die sie monatlich an die Continentale Krankenversicherung überweist, bei zusätzlich 860 Mark Selbstbehalt. 1988 waren es lediglich 395 Mark Prämie ohne Selbstbehalt.

Als neueste Variante zum Sparen gibt es sogenannte Einsteigertarife mit Umstiegsoption ohne Gesundheitsprüfung. Eine altbekannte Übung: Immer wenn alte Tarife zu teuer geworden sind, wurden junge und billige Angebote auf den Markt geworfen. Bei der Central kann so beispielsweise ein 31jähriger bei vergleichbaren Leistungen zwischen Angeboten mit 352 Mark, 466 oder 512 Mark Monatsbeitrag wählen. Aber alles spricht dafür, daß er sich für den neuen Einsteigertarif EL der Central mit Höchstleistungen für gerade 206 Mark im Monat entscheiden wird.

Vor kurzfristigen Verlockungen zum Geldsparen warnt der unabhängige Vermittler Peter Zinke aus Wiesbaden. Seit Jahren durchforstet er akribisch Angebote der PKV-Unternehmen. Er warnt: „Wer Billigtarife wählt, muß später mit extrem hohen Prämien rechnen.“ Ein weiterer Haken: Wer erkrankt, kann in den seltensten Fällen in ein anderes Unternehmen wechseln.

Tatsächlich haben früher viele Unternehmen Versicherten mit labiler Gesundheit einen Umstieg von Alt- in Billigtarife verwehrt. Seit 1994 ist dieses Vorgehen gesetzlich untersagt.

So kann ein 55jähriger Mann, der vor 15 Jahren bei der DKV einen Vertrag unterschrieb, schnell ein paar tausend Mark jährlich sparen: Zahlt er heute in der Tarifkombination AM1, SM6 und ZM3 monatlich rund 673 Mark, so wäre er im Einsteigertarif K95 nach Abzug seiner Alterungsrückstellungen schon mit nur 203 Mark dabei – bei durchaus vergleichbarer Leistung.

Vorsicht! Unternehmen, die in der Vergangenheit um jeden Preis gewachsen sind und jeden ohne Gesundheitsprüfung aufgenommen haben, werden die Sünden der Vergangenheit nicht mehr los. Zinke: „Irgendwann müssen diese Risiken auf die Tarife durchschlagen.“ Die Explosion der Billigtarife ist somit vorprogrammiert.

Vergeblich suchen die betroffenen Gesellschaften bei Oberaufseher Knut Hohlfeld Hilfe. Sie möchten Zuschläge für Altversicherte verlangen, wenn diese in neuere Tarife wechseln. Hohlfeld kontert: „Ihr müßt das Gesetz eben ausschwitzen. Sonderregelungen für Unternehmen, die vor Jahren eine laxe Annahmepolitik verfolgt haben, um möglichst viele Kunden zu gewinnen, wird es im nachhinein nicht geben.“

Weiterer Schönheitsfehler der neuen Einsteigertarife: DKV, Central und Victoria zahlen nur Honorare bis zum 2,3fachen Gebührensatz, für medizinisch-technische Leistungen noch weniger. Auf der Differenz zum üblichen 3,5fachen Gebührensatz bleibt der Patient entweder selbst sitzen, oder er handelt den Medizinern die Honorareinbuße ab.

Der Rat von Peter Zinke: „Am besten sind Unternehmen, die langfristig kaufmännisch zuverlässig arbeiten, auch wenn man zu Beginn etwas mehr zahlt.“

DAS DRÜCKT DIE PRÄMIE

Umstiegsangebote anfordern: Bietet Ihr Versicherungsunternehmen mehrere Vollkostentarife an, so dürfen Sie ohne Gesundheitsprüfung in möglicherweise günstigere und jüngere Tarife umsteigen (§ 178 f Versicherungsvertragsgesetz). Mehrleistungen in Alternativtarifen können Sie abwählen oder mit einem Zuschlag bezahlen. Ihre angesparten Alterungsrückstellungen nehmen Sie in den neuen Tarif mit.

Mit Vollendung des 65. Lebensjahrs kann jeder mit mindestens zehn Jahren Vorversicherungszeit den „Standardtarif“ wählen. Dafür zahlen Sie pro Person höchstens den maximalen Durchschnittssatz der gesetzlichen Kassen (derzeit West: 804 Mark, Ost: 683 Mark) sowie eine Selbstbeteiligung von höchstens 600 Mark im Jahr, etwa für Arzneien. In der Regel zahlen Sie deutlich weniger, weil Sie auch im Standardtarif Alterungsrückstellungen zur Prämiensenkung einsetzen können. Dafür gibt es allerdings lediglich Leistungen auf Kassenniveau (z. B. Mehrbettzimmer, keine Chefarztbehandlung). Zusatzversicherungen oder Rückwechsel in normale PKV-Tarife sind ausgeschlossen.

Lassen Sie die Versicherungsaufseher für sich arbeiten: Wenn Unternehmen Tarifwechsel verweigern, den Standardtarif verheimlichen oder Prämienerhöhungen fordern, die über der durchschnittlichen Kostensteigerung im Gesundheitswesen von sieben bis acht Prozent jährlich liegen, sollten Sie die Behörde um Klärung bitten:

Bundesaufsichtsamt für das Versicherungswesen, Postfach 15 02 80, 10664 Berlin

PRIVATE KRANKENVERSICHERUNGEN AUF DEM PRÜFSTAND

Getestet: alle Anbieter, die seit mindestens 1975 mit Tarifen am Markt sind. Die meisten Privatpatienten sind hier versichert.

Die Nase vorn haben Anbieter mit den meisten positiven Antworten: Verzicht auf Zweittarife, Fünfjahressprünge oder zumindest offensive Alternativangebote zur Beitragsreduzierung. Auffällig: Insbesondere kleinere PKV-Unternehmen schneiden gut ab.

Die Wertung: „Ja“ und „entfällt“ sind eine gute Wertung. Denn „entfällt“ heißt, die private Krankenversicherung hat ein solches Angebot nicht nötig, weil ihre Tarife im Vergleich zu anderen Anbietern noch konkurrenzfähig sind.

FOCUS Nr. 30 (1996)

FOCUS Nr. 30 (1996)

FOCUS Nr. 30 (1996)

FOCUS Nr. 30 (1996)

FOCUS Nr. 30 (1996)

Quelle: http://www.focus.de/finanzen/news/private-krankenversicherung-auf-schlingerkurs_aid_151191.html