Kostenexplosion

Privat Versicherte sind regelmäßige Gebührensteigerungen längst gewohnt. Aber die Kostenexplosion zum Jahreswechsel könnte …….. in den Ruin treiben: Bis zu 25 Prozent oder monatlich ….. Von Barbara Brandstetter

Viele privat Versicherte haben in den vergangenen Tagen erschüttert die Post ihrer Versicherungsgesellschaft gelesen. Statt freundlicher Weihnachtsgrüße enthielten die Briefe die Ankündigung, dass die Kunden vom kommenden Jahr an mehr zahlen müssen. Je nach Tarif, Alter und Geschlecht verlangen die Versicherer bis zu 25 Prozent Aufschlag. „In diesem Jahr langen die Gesellschaften besonders kräftig zu“, sagt Jens Trittmacher vom Bund der Versicherten.

Auch bei Makler Peter Zinke häufen sich Anrufe und Mails verärgerter Kunden. „Bei einigen langfristig Versicherten steigen die monatlichen Beiträge mit gesetzlichem Zuschlag um bis zu 100 Euro“, sagt er. Branchenführer Debeka hebt die Beiträge für Bestandskunden um durchschnittlich fünf Prozent an, die DKV verlangt im Schnitt acht Prozent mehr, Signal Iduna 3,6 Prozent, Allianz drei und die Central rund 8,5 Prozent mehr. „Im Einzelfall können deutliche Abweichungen nach oben und nach unten auftreten“, sagt Ulrich Hartmann von der Allianz. 25 Prozent sind dabei keine Ausnahme. Viele Versicherte fragen sich nun, wie lange sie sich die First-Class-Behandlung noch leisten können. Denn selbst wenn die Beiträge Jahr für Jahr um fünf Prozentpunkte steigen, muss ein 40-Jähriger, der heute 500 Euro zahlt, zu Rentenbeginn 1600 Euro berappen. Und der Weg zurück in das gesetzliche System ist den Versicherten meistens versperrt.

Die Begründungen, warum die Kunden ab dem kommenden Jahr mehr zahlen müssen, ähneln sich: Im vergangenen Jahr seien die Ausgaben für medizinische Leistungen in der privaten Krankenversicherung um 6,7 Prozent und in der Pflegeversicherung um 6,9 Prozent gestiegen. Zudem würden die Bundesbürger stetig älter, neue Sterbetafeln müssten zugrunde gelegt und die Kosten für den von der Politik aufgebürdeten Basistarif umgelegt werden. Die Beiträge müssten an die Kosten angepasst werden.

„Die Begründungen der Gesellschaften sind in zahlreichen Fällen nicht ausreichend und erregen oft massiv den Unwillen der Vermittler und der Versicherten“, sagt Zinke, der sich als Fachmann für die private Krankenversicherung einen Namen gemacht hat.

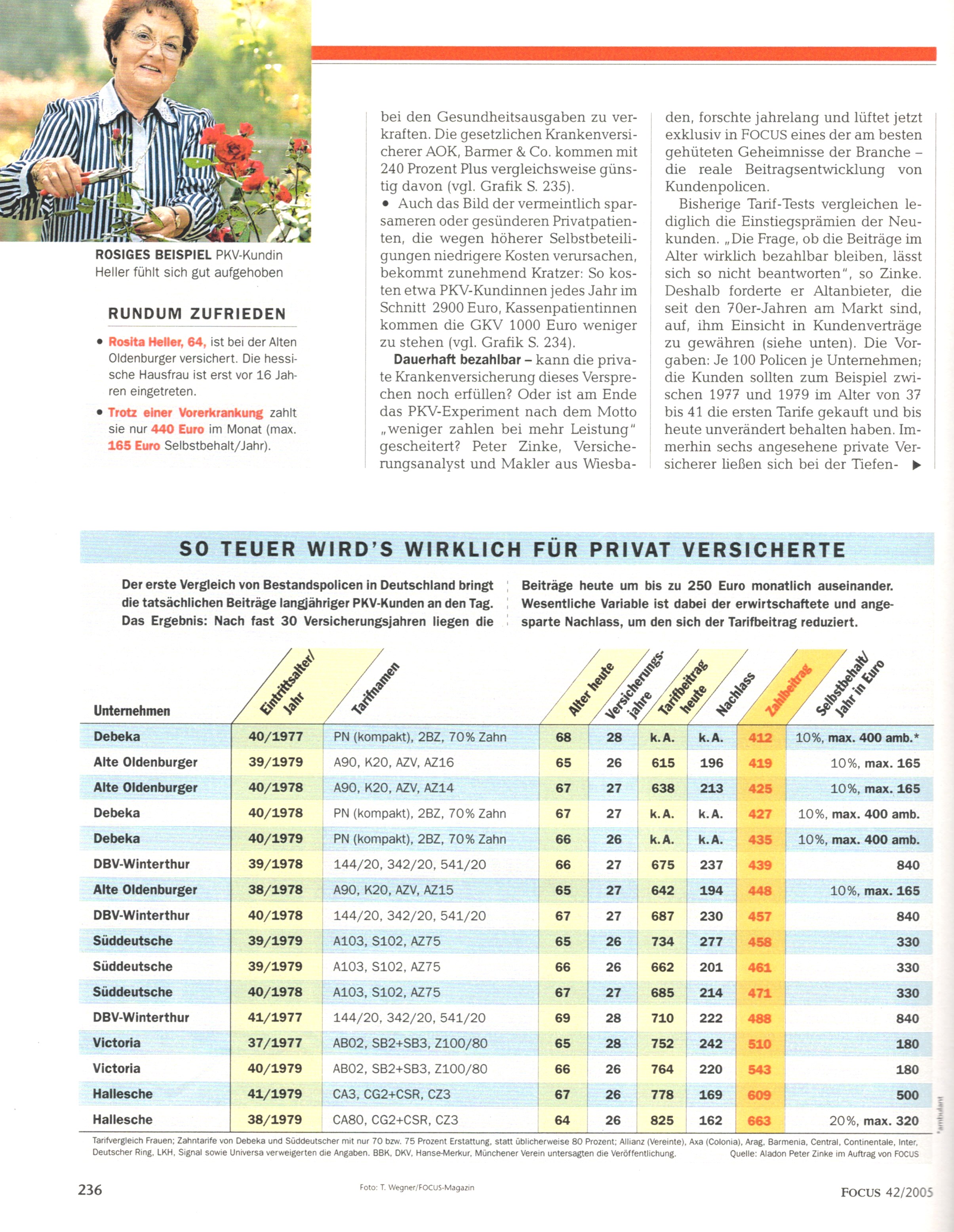

Die Beiträge für verschiedene Anbieter mit annähernd gleichen Leistungen fallen stark unterschiedlich aus (siehe Tabelle). So zahlt ein 61-jähriger Mann bei der Universa beispielsweise 580,19 Euro. Hinzu kommt ein Betrag von 620 Euro, den der Kunde als Selbstbehalt aus eigener Tasche zahlen muss. Bei der Alten Oldenburger werden bei einer ähnlichen Tarifzusammensetzung 473,04 Euro fällig. Und das bei einem deutlich geringeren Selbstbehalt von 330 Euro.

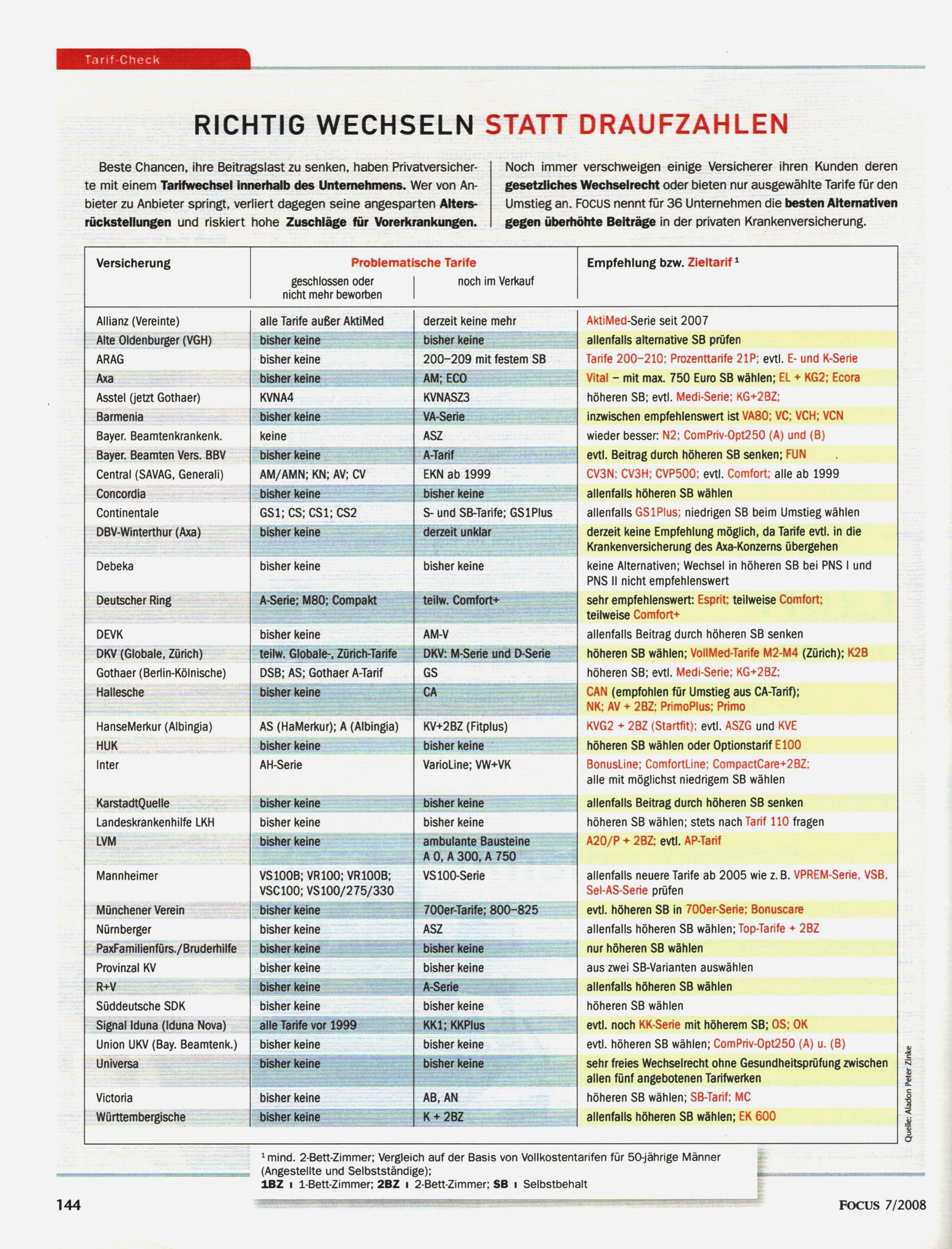

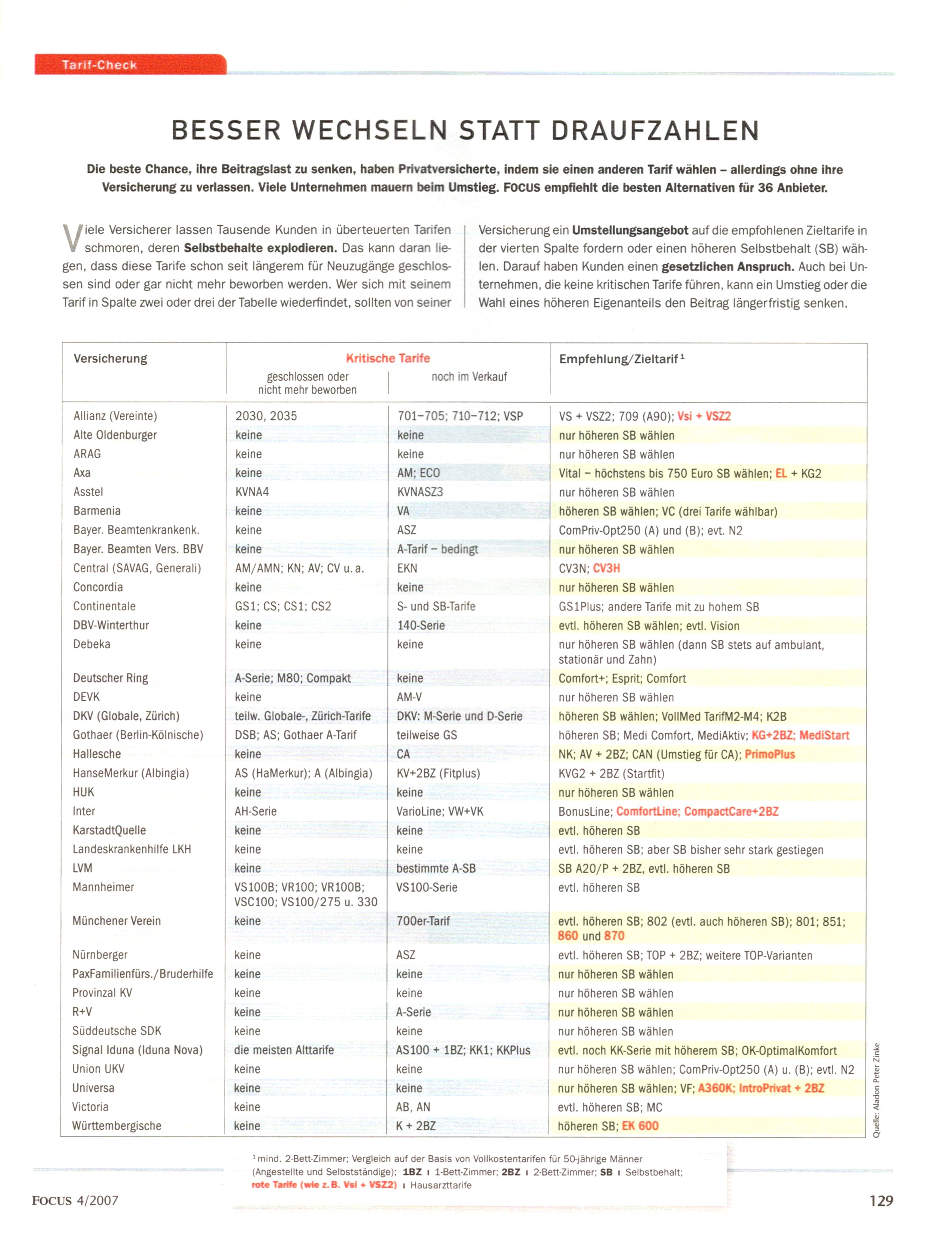

Doch die Versicherten sind der Willkür der Anbieter nicht schutzlos ausgeliefert. Der Gesetzgeber räumt jedem privat Versicherten das Recht ein, in einen für ihn günstigeren Tarif zu wechseln. Dabei gilt es, einige Fußangeln zu beachten und hartnäckig zu bleiben.

Viele Gesellschaften verfügen inzwischen über ein wahres Arsenal an Tarifen. Es werden immer neue Angebote aufgelegt, um junge, gesunde Menschen mit möglichst günstigen Beiträgen zu locken. Mit weitreichenden Folgen. Denn die alten Tarife werden für junge, gesunde Menschen geschlossen. Der Tarif vergreist, Ausgaben und Beiträge explodieren und werden für viele unbezahlbar. Einen Durchblick hat in diesem Tarifwirrwarr kaum mehr jemand. „Selbst die meisten Vermittler durchschauen die Materie nicht mehr“, sagt Zinke. Seriöse Beratung sei unter diesen Umständen unmöglich.

Doch nicht nur der Tarifdschungel erschwert einen Wechsel. Häufig werden Wechselwilligen Steine in den Weg gelegt. Zum einen verschweigen einige Versicherer günstige Tarife. „Eine anonyme Nachfrage beim Versicherer kann daher hilfreich sein“, rät Trittmacher. Manche Versicherer verlangen zudem eine erneute Gesundheitsprüfung – und zwar immer dann, wenn der neue, günstigere Tarif bessere Leistungen bietet oder einen geringeren Selbstbehalt verlangt. „Davon sollten sich die Kunden nicht abschrecken lassen“, rät Christoph Kranich von der Patientenberatungsstelle der Verbraucherzentrale Hamburg. Selbst wenn das eine oder andere Zipperlein plagt, können die Kunden einen teuren Risikozuschlag einfach umgehen, indem sie auf die bessere Leistung im neuen, günstigeren Tarif verzichten. „Vielen Kunden wird diese Option überhaupt nicht mitgeteilt“, moniert Kranich.

Ohnehin liegen die Tücken bei einem Tarifwechsel eher im Detail – besonders bei Versicherten, bei denen schon bei Abschluss des Vertrags Risikozuschläge vereinbart wurden, weil sie nicht kerngesund waren. Wenn diese dann einen immer höheren Selbstbehalt akzeptieren, damit die Beitragserhöhung nicht allzu hoch ausfällt, landen sie schnell in einer Kostenfalle. „Wer immer zum nächsthöheren Selbstbehalt wechselt, gerät spätestens bei der Explosion in seinem Tarif und bei dem Versuch in einen weiteren Tarif zu wechseln, in eine unausweichliche Zwangslage“, warnt der PKV-Experte Zinke. Ein einfaches Beispiel verdeutlicht das Dilemma: Angenommen ein Versicherter zahlt einen Risikozuschlag von zehn Prozent, etwa 60 Euro auf 600 Euro. Dieser Zuschlag muss vom Kunden dann auch im neuen, günstigeren Tarif gezahlt werden. Selbst wenn der neue Tarif nur 200 Euro beträgt, nimmt der Versicherte den alten Zuschlag von 60 Euro mit – er muss also insgesamt 260 Euro zahlen. „Doch mit jeder Beitragssteigerung steigt der Risikozuschlag“, warnt Zinke. Verdreifacht sich der Beitrag auf 600 Euro, erhöht sich der Risikozuschlag von 60 Euro auf dann 180 Euro.

Gerade der Wechsel der Versicherungsgesellschaft sollte nicht leichtfertig geschehen. Zum einen verlieren die Versicherten ihre über die Jahre gesparten Alterungsrückstellungen. Diese bilden die Versicherer, um die Beitragserhöhungen im Alter abzufedern. Privat Versicherte, die sich nun eine neue Gesellschaft suchen, können zudem nur noch in die seit 2009 neu aufgelegten Tarife wechseln. Und diese haben einen großen Nachteil: Wenn die monatlichen Beiträge zu teuer werden, kann man nur noch in den neuen Basistarif wechseln. In diesem wird mindestens der Höchstsatz der gesetzlichen Krankenversicherung fällig – also rund 570 Euro im Monat. Und anders als im früheren Standardtarif (vor 2009) gehen auch hier Altersrückstellungen verloren. Das wird für die Versicherten im Alter ebenfalls teuer.

Damit sie nicht zu viele Nachteile erleiden, müssen sich die Kunden wehren. PKV-Profi Zinke sieht aber auch die Politik in der Pflicht: „Der Gesetzgeber müsste klare Regeln für die Pflichten der Vermittler zu Tarifumstellungen schaffen.“

Quelle: http://www.welt.de/finanzen/article5579678/Jetzt-langen-die-privaten-Kassen-erst-richtig-zu.html