PRIVATE KRANKENVERSICHERUNG

Die geplante Gesundheitsreform 2000 entschärft die Gefahr explodierender Beiträge im Alter. Von FOCUS-Redakteur Matthias Kowalski

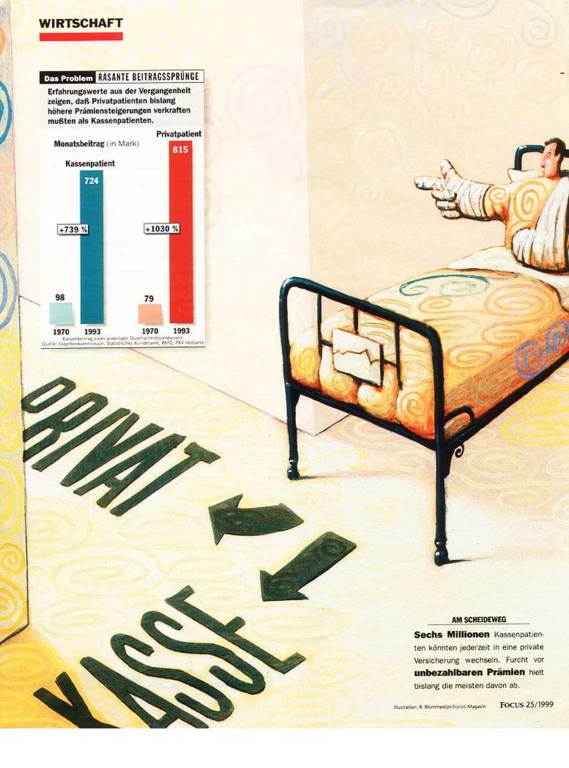

Das Lob kam unerwartet: private Krankenversicherungen (PKV) seien ein „Innovationsfaktor“, der den gesetzlichen Kassen Beine machen könne. So beschied Andrea Fischer den Versicherungsbossen im Juni 1998. Ein Jahr später verordnet die grüne Gesundheitsministerin im Reformentwurf 2000 der vielgescholtenen PKV eine Genesungskur zur „Begrenzung der Prämienbelastung älterer Privatversicherter“, die sich gewaschen hat.

„Wenn der Entwurf das Parlament so passiert, wäre das Thema der rasant steigenden Beiträge im Alter bald gegessen“, analysiert Wolfgang Scholl, Versicherungsspezialist

der Verbraucherzentrale Nordrhein-Westfalen in Düsseldorf.

Die Kernpunkte:

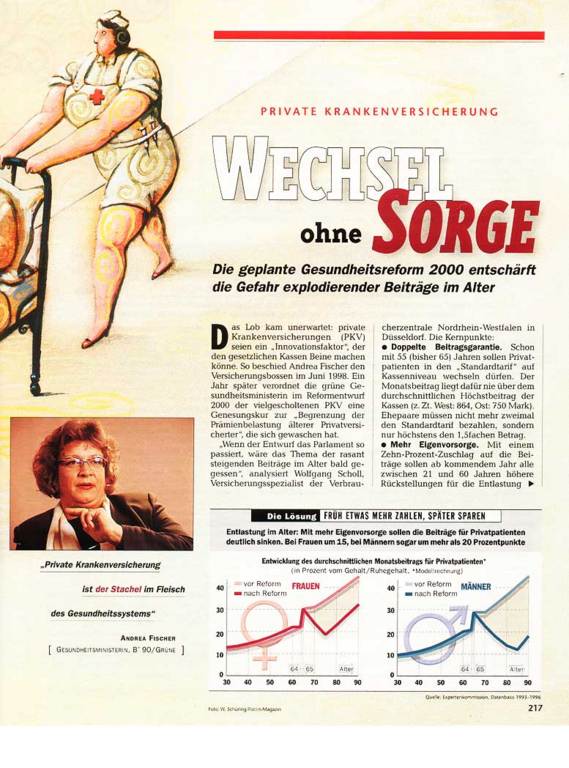

- Doppelte Beitragsgarantie. Schon mit 55 (bisher 65) Jahren sollen Privatpatienten in den „Standardtarif“ auf Kassenniveau wechseln dürfen. Der Monatsbeitrag liegt dafür nie über dem durchschnittlichen Höchstbeitrag der Kassen (z. Zt. West: 864, Ost: 750 Mark). Ehepaare müssen nicht mehr zweimal den Standardtarif bezahlen, sondern nur höchstens den 1,5fachen Betrag.

- Mehr Eigenvorsorge. Mit einem Zehn-Prozent-Zuschlag auf die Beiträge sollen ab kommendem Jahr alle zwischen 21 und 60 Jahren höhere Rückstellungen für die Entlastung im Alter ansparen. Die 7,2 Millionen Altkunden in der privaten Vollversicherung dürfen sich bis März 2000 entscheiden, ob sie der Regelung beitreten wollen oder nicht.

- Höhere Ertragsbeteiligung. Aus den Kapitalerträgen erhalten die Versicherten 90 (bisher 80) Prozent er sogenannten „Überzinsen“ gutgeschrieben.

- Mehr Optionen. Unternehmen müssen besser über alternative und günstigere Tarife samt Preisen informieren, in die Kunden umsteigen können.

- Einmal privat, immer privat. Mit einfachen Tricks zogen sich allein zwischen 1992 und 1997 fast eine Million ältere Privatpatienten vor explodierenden Beiträgen unter den gesetzlichen Schutz zurück. Dazu reichte es etwa, das Einkommen unter die Beitragsbemessungsgrenze zu drücken, Voll- in Teilzeitbeschäftigung umzuwandeln oder Leistungen der Arbeitslosenversicherung zu beziehen. Viele Selbständige ließen sich anstellen. Dieses Schlupfloch ist künftig ab 55 Jahren verbaut, wenn Rückkehrer nicht unmittelbar zuvor fünf Jahre Kassenpatient waren.

Konsensfähig. Während Ärzte und Apotheker gegen Reformpläne des gesetzlichen Systems Front machen, ist die PKV-Reform kaum umstritten: Die Pläne beruhen auf Vorschlägen einer Expertenkommission, die die christlich-liberale Regierung 1994 eingesetzt hatte. Selbst die FDP fordert seit längerem, zur Entschärfung des Beitragsproblems den Standardtarif auch für Jüngere anzubieten.

Selbst der Kölner PKV-Verband tut sich schwer, geharnischte Kritik zu formulieren, und bedankt sich in einer Mitteilung sogar für die Festschreibung der Arzthonorare im Standardftarif auf Kassenniveau. Allerdings warnt man vor „möglichen Einbrüchen beim Neugeschäft“ durch den Prämienaufschlag.

Das Gegenteil erwartet der Bamberger Professor Ulrich Meyer, der Mitglied der von Theo Waigel einberufenen Expertenrunde war: „Einen 30jährigen mit 300 Mark Monatsbeitrag in der PKV werden zehn Prozent Aufschlag kaum abschrecken, wenn er damit die Gewißheit niedrigerer Prämien im Alter hat.“ Vielmehr sollte die PKV „die Chance nutzen und offensiv gegen ihr viel zu schlechtes Image angehen“.

Über kuriose Folgen des Zuschlags berichten Versicherungsmathematiker: so seien Konstellationen denkbar, in denen Versicherte durch eine lange Ansparzeit und hohe Verzinsung schließlich im Alter gar keinen Beitrag mehr zahlen müßten, sondern jeden Monat noch Geld zurückerhielten.

Und: Den Beitragsbonus für Ehepaare im Standardtarif gibt es nach jetzigen Plänen beinahe für alle. Denn: Den Bonus erhält, wer gemeinsam über nicht mehr als 9562 Mark Monatseinkommen verfügt. Verbandsgeschäftsführer Christian Weber: „Wir fragen uns, ob das wirklich beabsichtigt ist.“

Morgenluft wittert die Branche dennoch. Bis heute häuften die Kunden der PKV im Schnitt 12 000 Mark Altersrückstellungen an – damit könnte bereits jetzt rein rechnerisch der Beitrag für jeden Privatpatienten über mindestens zehn Jahre um 100 Mark monatlich sinken. Durch die Reform wird der Kapitalstock noch größer. Vergessen scheinen also die Zeiten, als Rentner im Fernsehen über unbezahlbare Beiträge zur PKV klagten oder die Versicherer wie 1996 unterm Strich mickrige 600 Neuabschlüsse zustande brachten. Klaus Bohn, Vorstandsvorsitzender der Mannheimer Krankenversicherung, ist optimistisch: „Die Reform nützt den Patienten und uns.“

Vor zuviel Euphorie warnt indes Helmut Müller, Präsident des Bundesaufsichtsamts für das Versicherungswesen. Einige Unternehmen müßten noch „Managementfehler in der Annahme-, Produkt- und Tarifpolitik“ beheben und „notleidend gewordene Bestände sanieren“. Gegen eine „Absolution für alle privaten Krankenversicherer“ stemmt sich auch der Wiesbadener PKV-Experte Peter Zinke: „Die Unternehmenspolitik ist entscheidend, und da haben wir nur Erfahrungswerte aus der Vergangenheit. Die wahre Bewährungsprobe steht noch bevor.“

STANDARDTARIF – DIE REISSLEINE FÜR PRIVATPATIENTEN

Für ältere Versicherte sind Prämien über 1000 Mark im Monat keine Seltenheit.

Als Ausweg bietet die PKV seit 1994 den sog. „Standardtarif“ mit abgespeckten Leistungen (Mehrbett- statt Einzelzimmer) auf Kassenniveau an. Beiträge und Leistungen sind bei allen Anbietern gleich. Umsteigen dürfen bisher alle ab 65 mit zehn Jahren Vorversicherungszeit. Monatsbeitrag: max. durchschnittlicher Höchstbeitrag der gesetzlichen Kassen, derzeit 864 (Ost: 750) Mark, bei einem Selbstbehalt von 600 Mark jährlich

Der Koalitionsplan

Ab dem Jahr 2000 soll der Tarif für alle ab 55 offenstehen. Ehepaare erhalten einen Beitragsbonus, d. h., sie zahlen gemeinsam maximal 1296 (Ost: 1125) Mark Monatsprämie. Die Regelung greift für alle Paare mit Monatseinkünften von derzeit unter 9562 (Ost: 8100) Mark. Tatsächlich dürften die Prämien im Standardtarif unter diesen Grenzen liegen, weil während der Vorversicherung Altersrückstellungen auflaufen, die den Beitrag weiter senken.

Die bessere Alternative ohne dauerhafte Leistungskürzung dürfte ein Wechsel in andere Tarife desselben Unternehmens (nach § 178f VVG) sein.

ENTSCHEIDUNG FÜRS LEBEN: KASSE ODER PRIVAT

Die „richtige“ Krankenversicherung für alle gibt es nicht. Doch die geplante Gesundheitsreform macht die private Krankenversicherung attraktiver. Die wichtigsten Unterschiede und Neuerungen im Überblick

FOCUS Nr. 25 (1999)

FOCUS Nr. 25 (1999)

FOCUS Nr. 25 (1999)

FOCUS Nr. 25 (1999)

FOCUS Nr. 25 (1999)

Quelle: http://www.focus.de/finanzen/news/private-krankenversicherung-wechsel-ohne-