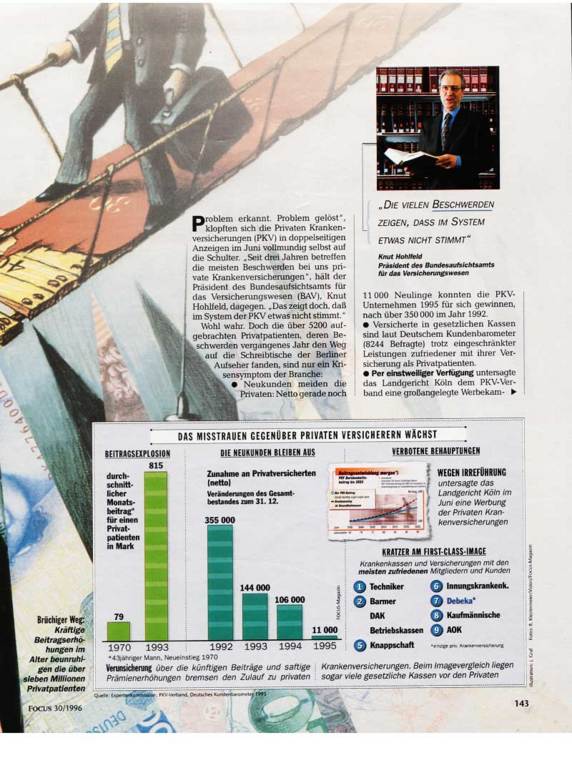

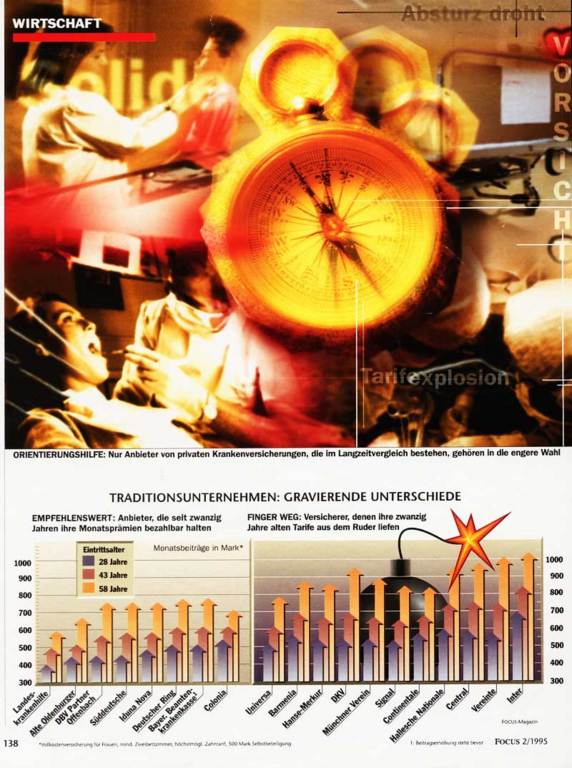

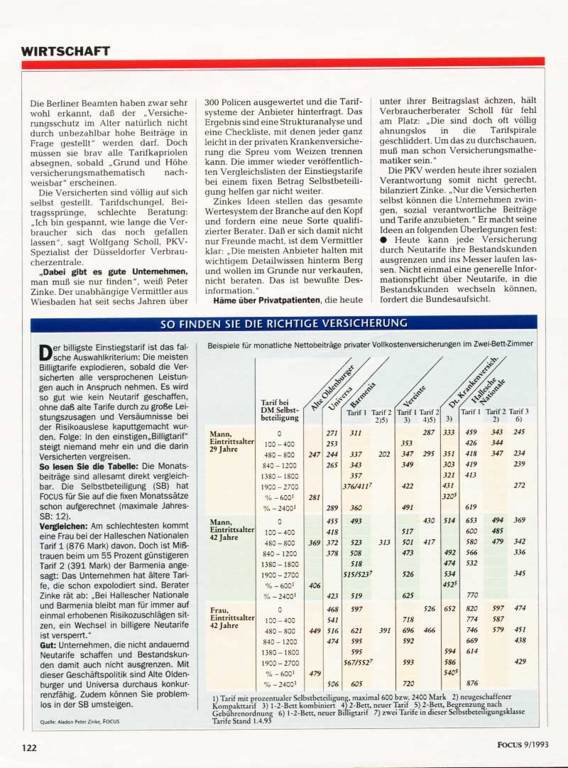

Der Verband der Privaten Krankenversicherer beschwört in seinen Anzeigen seriöses Geschäftsgebahren und langfristige Sicherheit in Beitragsfragen. Realität in der Praxis: Wunschdenken oder gar Irreführung durch Unterlassen?

Mut zum Voraus- und Umdenken hat die PKV-Branche bislang nur selten gezeigt, dafür um so mehr Neigung zum tariflichen Eiertanz. Während sich nur wenige leitende Vertreter der Branche weitsichtig verhalten, befällt das Gros schon beinm Wort „Transparenz“ das große Schweigen – Vogel Strauß als Wappentier.

Heute gilt es erstmals Vogel-Strauß-Politik zu belohnen und das dickste, unbekömmlichste Straußenei für den November 1996 zu vergeben. Verdient hat es nach unseren Recherchen ohne Einschränkung die Central Krankenversicherung. Glückwunsch! Betrachten wir hierzu die Tarifpolitik von Berlin-Kölnische (BKö) und Central Krankenversicherung: beide mit ähnlichen Strukturen, aber unterschiedlich ausgeprägten Ängsten vor der Öffentlichkeit. Die zwei Unternehmen verkauften Hochleistungstarife der heutigen Qualität, die im Rahmen der GOÄ leisten, bereits 1974 und früher. Es gibt vergleichbare und stärkere – noch heute preisgünstige – Versicherer aus dieser Zeit.

Zur BeKö: Die Tarifserien X1-100 und DSB1-4 inkl. Zahn sind seit 1974 oder kurz danach am Markt – noch nicht geschlossen, aber mittlerweile aus der Bewerbung genommen. Die verheerende Prämienentwicklungwicklung muss das Unternehmen erschreckt haben. Folglich bietet die BeKö als weitere Tarife die GS- (seit 1981) und AS-Serie (seit 1986) an; letztere mit höchster Qualität. Aber: Auch die AS-Tarife laufen aus dem Ruder. GS-Zahntarif geplündert, schweres Kränkeln bei einem bestimmten Selbstbehalt. Dennoch sind die GS-Tarife Vermittlerfavoriten. Wohin BeKö? Immerhin: Es ehrt die Berlin-Kölnische, dass sie keine Beiträge verschleiert. Wer sich als Makler wirklich informieren will, kann dies tun.

Beitragserhöhung wie Staatsgeheimnis gehütet

Zur Central Krankenversicherung: Als gediegene Tarifserie bietet sie seit 1974 und früher die ambulanten AM-Tarife (inzwischen 600, 800 und 1400 DM Selbstbeteiligung) und stationären S100. Seit 1980 den S200 (Zweibettzimmer) und seit 1986 den ambulanten AMX 80 an (20 Prozent Selbstbeteiligung mit maximal 500 DM SB p.a.). Die Varianten mit 600, 800 und MIM DM Selbstbeteiligung sind schlichtweg futsch. Zwar nicht geschlossen, aber die letzte Beitragserhöhung im Bestand wird wie ein Staatsgeheimnis gehütet. Transparenz gegenüber Versicherten scheint ein Fremdwort. Mehr noch, nach Ansicht des Autors wird der Versicherte von der Central Krankenversicherung großteils wie ein Kind behandelt, das mit schriftlichen Tiraden stillgehalten werden soll. Ist das nachvollziehbar, verständlich?

Das Unternehmen hat in den AM-Tarifen (600, 800 und 1400 DM SB) bei der letzten Beitragsanpassung einen beachtlichen Umsatzsprung gemacht. In der Altersgruppe 60-64 (Mann und Frau) ergab sich eine Beitragserhöhung von bis zu 50 Prozent. In dem uns vorliegenden Beispiel sind Mann und Frau bereits seit Jahrzehnten bei der Central krankenversichert.

Strategie der Heimlichtuerei

Zum Umstieg nach § 178f. Versicherungsvertragsgesetz empfiehlt das Unternehmen überwiegend den KN-Tarif (Kompakttarif). Dieser von mutigen Maklern angebotene Tarif ist seit 1987 im Verkauf und leistet über den 3,5fachen Satz der GOÄ hinaus. Wer Ahnung hat und zum AM sowie AMN vergleichen kann, gerät ins Stottern. Ergänzt werden die bisherigen Tarife durch den Einstiegstarif mit Umstiegsoption ohne Gesundheitsprüfung (vgl. hierzu “Was bei Einstiegstarifen zu beachten ist“, KURS August 1996. S. 196). Die Central Krankenversicherung hat sich über Jahre verdientermaßen das dickste und unbekömmlichste Straußenei systematisch erwirtschaftet.

Als erstem PKV-Unternehmen wird ihr diese Auszeichnung deshalb Im den Monat November 1996 zuteil. Makler und Vermittler können bei sachlicher Recherche der hier präsentierten Angaben ohne weiteres feststellen, ob die Haftungsfrage für sie relevant werden könnte. Der Autor jedenfalls verfährt so: Er informiert seine Bekö- und Central-Kunden aus früheren Jahren so umfassend wie möglich.

Fazit: Hier geht es um cinen neuralgischen Punkt der PKV, den der Strategie der Heimlichtuerei. Deshalb, damit Makler ihre Verpflichtungen gegenüber Kunden erfüllen können, die Forderung: Über die aktuellen fiktiven Eintrittsaltersprämien noch nicht geschlossener, aber nicht mehr beworbener Alttarife ist auf Wunsch lückenlos zu informieren. Denn: Eine unzureichende Untemehmenspolitik kann und darf nicht als Rechtfertigung für Verschleierungstänze gegenüber Versicherten herhalten,

ALADON Peter Zinke (Der Autor ist Versicherungsmakler in Wiesbaden.

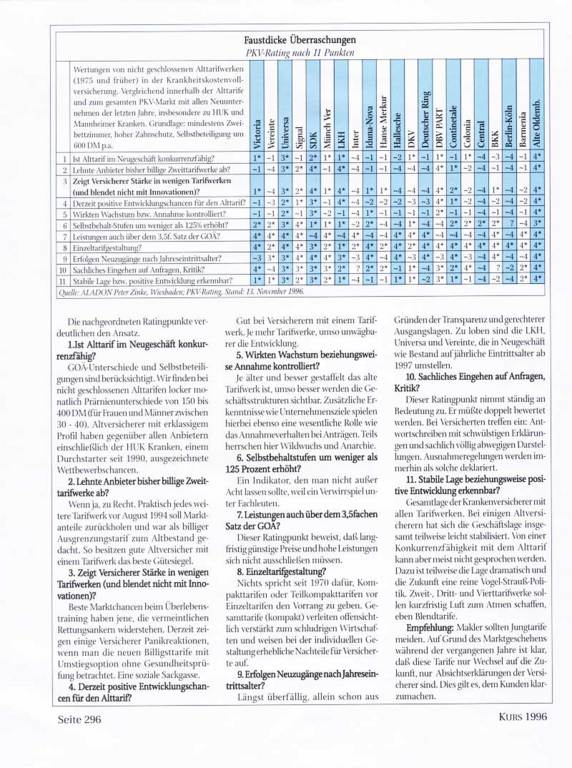

Die nachgeordneten Ratingpunkte verdeutlichen den Ansatz:

- Ist Alttarif im Neugeschäft konkurrenzfähig?

GOÄ-Unterschiede und Selbstbeteiligungen sind berücksichtigt. Wir finden bei nicht geschlossenen Alttarifen locker monatlich Prämienunterschiede von 150 bis 400 DM (für Frauen und Männer zwischen 30 – 40). Altversicherer mit erstklassigem Profil haben gegenüber allen Anbietern einschließlich der HUK Kranken, einem Durchstarter seit 1990. ausgezeichnete Wettbewerbschancen. - Lehnte Anbieter bisher billige Zweittarifwerke ab?

Wenn ja, zu Recht. Praktisch jedes weitere Tarifwerk vor August 1994 soll Marktanteile zurückholen und war als billiger Ausgrenzungstarif zum Altbestand gedacht. So besitzen gute Altversicher mit einem Tarifwerk das beste Gütesiegel. - Zeigt Versicherer Stärke in wenigen Tarifwerken (und blendet nicht mit Innovationen)?

Beste Marktchancen beim Überlebenstraining haben jene, die vermeintlichen Rettungsankern widerstreben. Derzeit zeigen einige Versicherer Panikreaktionen, wenn man die neuen Billigsttarife mit Umstiegsoption ohne Gesundheitsprüfung betrachtet. Eine soziale Sackgasse - Derzeit positive Entwicklungschancen für den Alttarif!

Gut bei Versicherern mit einem Tarifwerk. Je mehr Tarifwerke, umso unwägbarer die Entwicklung. - Wirkten Wachstum beziehungsweise Annahme kontrolliert?

Je älter und besser gestaffelt das alte Tarifwerk ist, umso besser werden die Geschäftsstrukturen sichtbar. Zusätzliche Erkenntnisse wie Unternehmensziele spielen hierbei ebenso eine wesentliche Rolle wie das Annahmeverhalten bei Anträgen. Teils herrschen hier Wildschen hier Wildwuchs und Anarchie. - Selbstbehaltstufenum weniger als 125 Prozent erhöht?

Ein Indikator. den man nicht außer Acht lassen sollte. weil ein Verwirrspiel unter Fachleuten. - Leistungen auch über dem 3,5fachen Satz der GOÄ?

Dieser Ratingpunkt beweist, dass langfristig günstige Preise und hohe Leistungen sich nicht ausschließen müssen. - Einzeltarifgestaltung?

Nichts spricht seit 1970 dafür, Kompakttarifen oder Teilkompakttarifen vor Einzeltarifen den Vorrang zu geben. Gesamttarife (kompakt) verleiten offensichtlich verstärkt zum schludrigen Wirtschaften und weisen bei der individiellen Gestaltung erhebliche Nachteile für Versicherte auf. - Erfolgen Neuzugänge nach Jahreseintrittsalter?

Längst überfällig. allein schon aus Gründen der Transparenz und gerechterer Ausgangslagen. Zu loben sind die LKH, Universa und Vereinte, die in Neugeschäft wie Bestand auf jährliche Eintrittsalter ab 1997 umstellen. - Sachliches Eingehen auf Anfragen, Kritik?

Dieser Ratingpunkt nimmt ständig an Bedeutung zu. Er müßte doppelt bewertet werden. Bei Versicherten treffen ein: Antwortschreiben mit schwülstigen Erklärungen und sachlich völlig abewegigen Darstellungen. Ausnahmeregelungen werden immerhin als solche deklariert. - Stabile Lage beziehungsweise positive Entwicklung erkennbar?

Gesamtlage der Krankenversicherer mit allen Tarifwerken. Bei einigen Altversicherern hat sich die Geschäftslage insgesamt teilweise leicht stabilisiert. Von einer Konkurrenzfähigkeit mit dem Alttarif kann aber meist nicht gesprochen werden. Dazu ist teilweise die Lage dramatisch und die Zukunft eine reine Vogel-Strauß-Politik. Zweit- Dritt- und Viertarifwerke sollen kurzfristig Luft zum Atmen schaffen, eben Blendtarife.

Empfehlung: Makler sollten Jungtarife meiden- Auf Grund des Marktgeschehens während der vergangenen Jahre ist klar. daß diese Tarife nur Wechsel auf die Zukunft, nur Absichtserklärungen der Versicherer sind. Dies gilt es. dem Kunden klarzumachen.

Unter der Lupe

Die Wertung von Produkten durch die Medien führt zu Qualitätssteigerungen bei den Anbietern und somit zu Vorteilen für den Verbraucher. Der Versicherungsmakler ALADON Peter Zinke zeigt für die PKV einen neuen Weg.

Seriöse Verbrauchertests sind in einem freien und welthewerbsorientierten Wirtschaftssystem zwingend notwendig. Besonders gilt dies für die Private Krankenversicherung als langfristigem Verbraucherprodukt. Weil aber hier vieles nicht nachprüfbar, deshalb undurchschaubar und nur mit großem Aufivand zu verstehen ist, sind Transparenz ebenso wie Glaubwürdigkeit in besonderem Maße gefordert.

Beispiel: Würde ein Wechsel des Anbieters nicht viele Probleme lösen? Nein, private Krankenversicherungen sollte man angesichts der zu erwartenden erheblichen Nachteile nicht leichtfertig austauschen. Und, Umdecksaktionen in der PKV als Broterwerb für Vermittler? Schon weil in diesem Fall der Haftungsgedanke greifen würde, kann auch das kein Weg sein.

Nebelwand mit falschen Leuchttürmen

Der Markt der Privaten Krankenversicherungen ist für den Verbraucher meist wie eine Nebelwand. Es fehlt an verläßlichen Orientierungspunkten. Versicherer scheuen sich zudem nicht, innerhalb des Nebels weitere Nebelkerzen zu zünden und falsche Leuchttürme aufzurichten. Nach Ansicht des Autors sind sich Vermittler von privaten Krankenversicherungspolicen ihrer sozialen Verantwortung und ihrer Machtmöglichkeiten gegenüber den Versicherern oft nicht bewußt. Pflicht der Vermittler wäre es, auf die Versicherer gestaltend einzuwirken.

Was alter zählte bisher? fast alle bisherigen Wertungen und Ranglisten zu Privaten Krankenversicherern in Medien oder Softwarehäusern beschäftigen sich mit dem Preis-Leistungsverhältnis oder/und mit Auflistung vielfältiger Bilanzkennzahlen. Damit alles klar? Nur scheinbar, denn zwischenzeitlich warten mehrere Presseerzeugnisse mit geradezu unsinnigen Beurteilungsmaßstäbe auf.

Beispiel Eins: In dem Test eines Fachmagazins wurden ersicherer mit einem Jahresumsatz von mindestens 200 Millionen DM berücksichtigt. Wer hier zuvor kräftig mit Beitragsanpassungen geklotzt hatte, konnte so in die Wertung gelangen. Nicht gewertet wurden Unternehmen mit überlegener, langfristiger Geschäftspolitik, die unterhalb dieser Umsatzgrenze lagen.

Beispiel Zwei: Reine Preis-/Leistungsvergleiche ohne Rücksieht auf die Historie des Tarifes und der Versicherer. Die Geschäftspolitik bei Jungunternehmen oder die langfristige Geschäfispolitik von etablierten Versicherern werden einfach übergangen. Dabei liefern sie wertvolle Hinweise.

Viele der zahlreichen mit Vergleichen arbeitenden Presseorgane schufen sich so ihre eigenen Bilanzschnittstellen und Wertungen. Und weil man immer aktuell sein wollte, kupferte man notfalls Veröffentlichungen ab, um sie dann als neu darzustellen. Der Verbraucher erwarb mit diesen Hilfen meist nur eine Scheinsicherheit. Man vergleiche hierzu nur die Hitlisten der letzten Jahre.

Die bisher in die Wertungen eingeflossenen Kriterien lassen sich durch Versicherer leicht manipulieren. Wie dies zu ändern wäre? Der Autor dieses Artikels hat es versucht. Die Kernfrage lautete zunächst:Worin muss sich eine Wertung von allen anderen bisher üblichen Üherlegungen unterscheiden? Ein Rating zur Privaten Krankenversicherung muß Verfälschungen durch Versicherer ausschließen und zugleich die Unternehmenspolitik der Krankenversicherer ständig nachhaltig beeinflussen. Dadurch entstehen von selbst gute Bilanzkennzahlen. Zudem müssen wirkliche Transparenz und umfassende Anerkennung beim Verbraucher und bei Politikern erkennbar sein.

In die Wertung (vgl. “Faustdicke Überraschungen”, S. 296) kamen nur dieVollkostentarife ambulant, stationär (mindestens Zweibettzimmer) und hoher Zahnschutz. Achtung: Die Wertung gilt nicht für Beamtentarife und Arzttarife. Die Antworten zu allen elf Fragen lauten grundsätzlich ja oder nein. Ein Ja ist eine gute Wertung, ein Nein eine nachteilige Wertung. Keine Frage darf eine zweideutige Antwort zulassen. Anstelle des Ja treten in der abgedruckten Tabelle Tabelle 1*, 2*, 3*, 4*, also steigend im Wert. Anstelle des Nein treten ansteigende negative Wertungen von -1,-2,-3,-4. Im Rating steht für das Zeichen Minus (-) eine Tilde (~).

Kurs 20.11.1996

Kurs 20.11.1996

Kurs 20.11.1996

Kurs 20.11.1996

Quelle: Kurs 20.11.1996